包裹交付行业观察:美国市场在巨变中前行

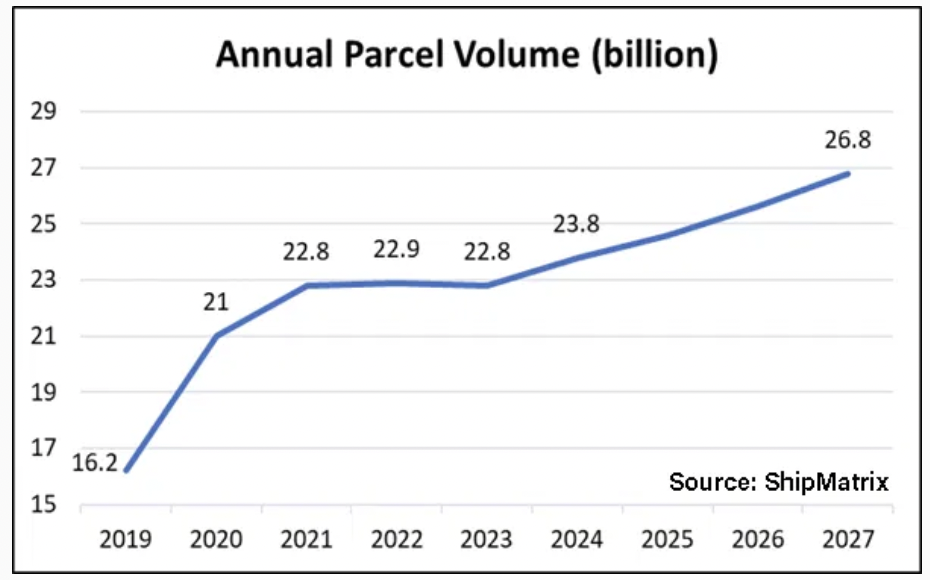

近日,一份最新报告显示,美国的包裹投递市场正在迎来新的高峰。2024年,全年的包裹总量达到238亿件,相比上一年增长了4%,如果与五年前的2019年相比,增长幅度达到了惊人的50%。

尽管行业整体保持增长态势,传统物流巨头如FedEx和UPS却面临了市场份额流失的局面。越来越多的电商平台如亚马逊和沃尔玛选择自建物流网络完成包裹投递,同时,一些新崛起的区域性快递公司也在蚕食传统物流企业的业务空间。

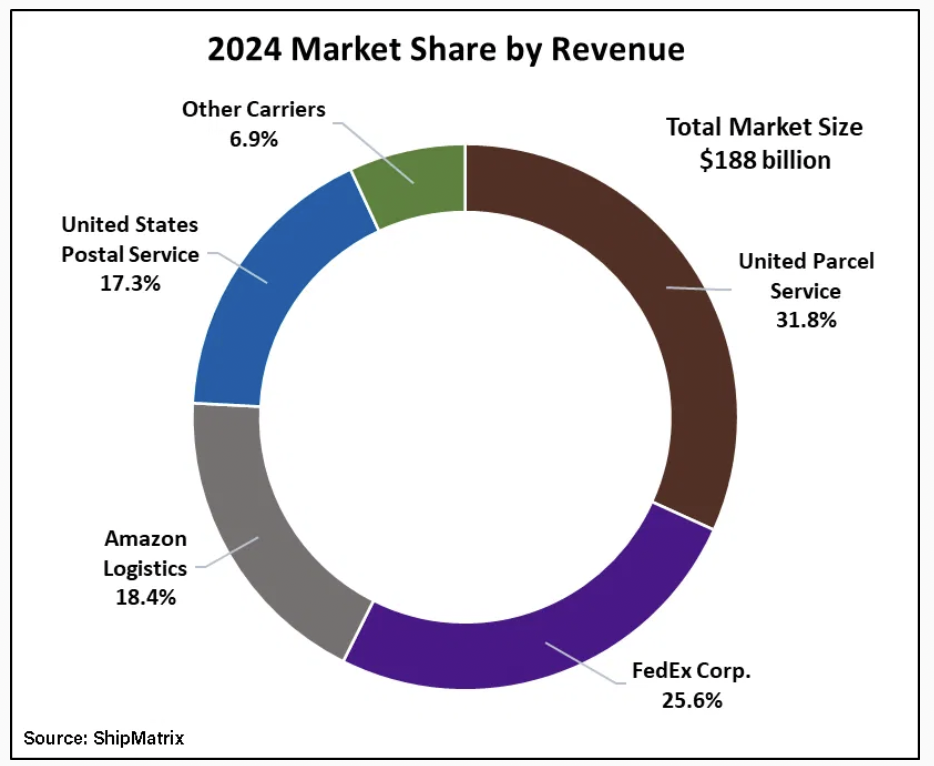

数据显示,2024年,美国包裹投递相关业务的总营收达到了1880亿美元,同比增长4.1%。以单个包裹来看,平均收入约为8美元。展望未来,预计到2027年,美国的包裹总量会以每年4%的速度持续增长,届时将达到268亿件。然而,大部分增长将由电商平台的自营物流网络承担,而FedEx、UPS以及美国邮政的业务量则可能停滞甚至下滑。

亚马逊与沃尔玛的进击

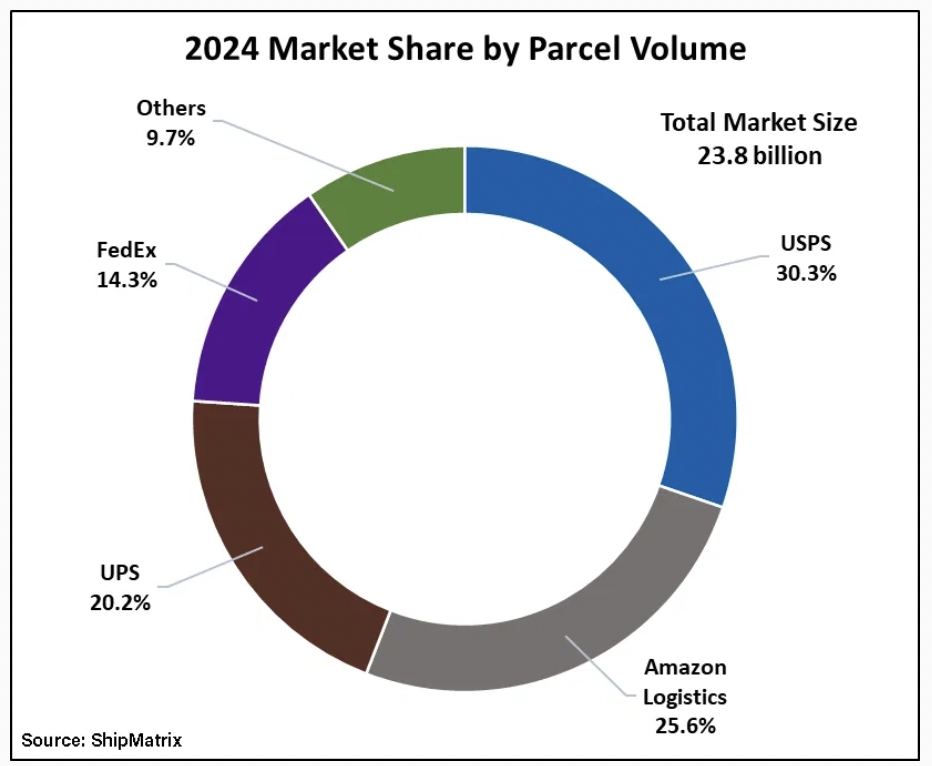

报告提到,亚马逊在2024年交付了61亿件包裹,这个数字相较于2019年的17亿件呈现出爆发式增长。而沃尔玛也不甘落后,其包裹量同比增长44%,达到了23亿件,是2019年6亿件的近四倍。

相比之下,传统快递公司在包裹量上已经陷入停滞。UPS全年交付了48亿件,与去年持平;FedEx则略有下滑,仅完成了34亿件的投递任务。这种转变充分体现了电商平台自建物流能力的增长对传统企业的冲击。

值得一提的是,UPS在今年初曾公开表示,计划在未来18个月内减少为亚马逊处理的包裹量至一半,转而聚焦更高利润的货运业务。实际上,亚马逊早在五年前就已经终止了与FedEx的合作关系。

新兴区域物流企业崛起

在传统快递业务面临压力的同时,区域性快递企业正悄然崭露头角。诸如OnTrac、Better Trucks、Jitsu、Veho、SpeedX以及UniUni等公司,凭借其灵活的“最后一公里”配送能力,很好地满足了电商平台对快速交付的需求。这些企业的成长,也进一步分散了传统巨头的市场份额。

沃尔玛的配送网络建设

沃尔玛在物流网络建设方面也有令人瞩目的成果。通过利用其门店和会员店履约订单,沃尔玛逐步将配送作为电商业务盈利的关键驱动力。数据显示,过去两年,沃尔玛在美国的当日达配送覆盖率提升了22个百分点,从76%跃升至93%。目前,沃尔玛电商业务占总销售额的17%,预计到2025年,该业务将在美国首次实现盈利。而未来五年,电商领域更将成为其营收增幅贡献的半壁江山。

包裹收入与市场转型

尽管面临竞争压力,UPS在包裹营收上依然占据领先地位,其全年营收达到了598亿美元。而其他快递公司,包括亚马逊、FedEx和美国邮政之外的企业,总计实现了48%的年收入增长,收入达130亿美元。

不过,需要指出的是,虽然2021和2022年因疫情导致的包裹量暴增曾推动了收入快速上涨,但当前市场增速已经逐渐恢复到更正常的轨道。

2024年,美国平均每天交付6700万个包裹。这个数字意味着,每位成年居民全年平均接收70件包裹,或者换算下来,每周大约有1.8个包裹被送到他们手中。这种高频需求要求物流企业必须进一步提高配送密度和效率。

行业格局变化

总的来看,美国的电商物流行业正在经历深刻的变革。传统物流企业如FedEx与UPS需要面对订单流失的压力,同时也得应对市场格局发生的系统性重构。电商平台的物流自营网络和快速发展的区域性快递企业正在搅动行业的生态,重新定义市场规则。

这是一场竞争,同时也是一次转型。每个参与者都在努力寻找自己的生存和发展之道,最终的赢家,或许要等到更多时间的检验。

© 版权声明

文章版权归作者所有,未经允许请勿转载。

相关文章

暂无评论...